どうも。

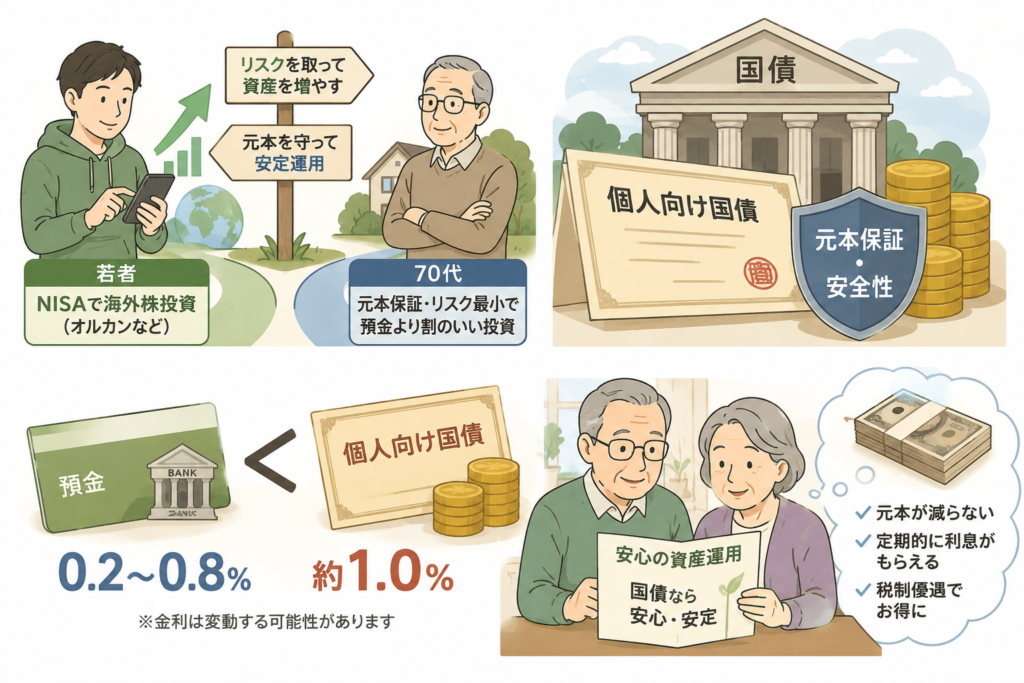

近年、日本政府は「貯蓄から投資へ」を掲げ、新NISAを大々的に推進している。

株式や投資信託への長期投資が資産形成の王道であるかのように語られ、多くのメディアもそれを後押ししている。

しかし、本当に国民にとって最適な制度設計なのだろうか。

今回紹介する内容では、「NISAの対象にすべきなのは株式ではなく国債ではないか」という大胆な主張が展開されている。

高橋洋一氏の著書「お金のニュースは嘘ばかり」を読んでまとめた。

その背景には、過去の収益データ、リスク分析、日本の財政、年金制度、金融機関の利益構造まで含めた、一貫した論理がある。

株は「長期保有すれば安全」は本当なのか

一般には、

- 株は長期保有すれば安全

- 短期売買が危険

- インデックス投資なら安心

と語られることが多い。

しかし著者は、この「常識」を過去のデータで検証している。

1949年から日経平均を10年間保有した場合、

- 平均収益率:約13.2%

- 標準偏差:約5.2

という結果だった。

一方で1990年以降だけを見ると、

- 平均収益率:約2.0%

- 標準偏差:約6.6

となり、

- 収益率は大幅に低下

- リスクはむしろ増加

しているという。

つまり、「株は長期保有すれば儲かる」という一般論は、経済成長期の日本だから成立していた可能性があるというのが著者の見方である。(「株式はリスクが大きい金融資産である」ということだ)

実は国債のほうがリスクは低い

同じ期間について10年国債も比較すると、平均利回りは約1.7%。

もちろん株より収益率は低い。

しかし標準偏差は約1.8程度であり、株式よりもはるかに値動きが小さい。

著者はここから、投資の基本は、リスクを最小限に抑えながら必要なリターンを得ることであり、高齢者や退職後の生活資金まで株式投資へ誘導することには大きな疑問を呈している。(「国債は株式よりもリスクが小さい金融資産である」ということだ)

なぜ政府は国債ではなくNISAを推進するのか

ここから本書の主張はさらに踏み込む。

著者は、政府や財務省、さらに一部メディアは「国債は危険」というイメージを国民へ植え付け、逆に株式投資を推進していると考えている。

その背景として、

- 財務省による情報発信

- メディア報道

- 専門家による解説

などが相互に同じ方向を向いていると指摘する。

「国債悪玉論」が作られたという見方

著者は、日本のバランスシートを見ると、資産も負債も非常に大きい国であるにもかかわらず、負債だけが強調される報道が続いてきたと指摘する。

また、IMFなど国際比較でも、日本の資産面はあまり報じられず、「借金大国」というイメージだけが広がっていると考えている。

その結果、国民は

- 国債=危険

- 株=安全

という印象を持つようになった、というのが著者の見立てである。 (これは日本を財政破綻国と偽り、もっと増税したいからだ)

もし本当に国民のためなら、国債を非課税にすべきではないか

ここで著者は一つの提案を行う。

もし政府が「国民の資産形成」を本当に目的としているなら、株式だけではなく、国債もNISA対象にして利子を非課税にすべきではないか、というのである。

特に、

- 高齢者

- 元本を重視する人

- リスクを避けたい人

には、国債のほうが適しているケースも少なくない。

にもかかわらず、制度上は株式や投資信託ばかりが優遇されていることに違和感を示している。

iDeCoにも向けられる疑問

本書ではiDeCoについても触れている。

税制優遇は大きいものの、

- 原則60歳まで引き出せない

- 制度設計に歴史的な問題がある

- 厚生年金基金との関係

- 天下り問題

などにも言及し、制度全体への批判を展開している。

GPIFと金融機関の利益構造――誰が本当に儲かるのか

さらに著者は、GPIF(年金積立金管理運用独立行政法人)の運用についても、かなり踏み込んだ疑問を投げかけている。

GPIFとは、公的年金の積立金を運用する世界最大級の機関投資家である。2024年度第3四半期時点の運用資産は約258兆円に達し、その運用益は2023年度だけでも約45兆円、4年連続の黒字を記録した。

一見すると、この数字だけを見れば「GPIFは大成功している」と感じるかもしれない。

しかし著者は、「数字の大きさだけで判断してはいけない」と指摘する。

仮に258兆円を運用して資産が倍の516兆円になったとしても、実際の年金支給額はわずか数%しか増やせない。2023年度の45兆円という運用益も、年金財政全体から見れば限定的な効果に過ぎないという。

では、その巨額の資金は実際にはどこへ流れているのか。

著者は、GPIFは自ら市場で株式を売買するのではなく、多額の資金を複数の民間金融機関へ委託して運用している点に注目する。

つまり、

- 投資信託会社

- 証券会社

- 資産運用会社

- 信託銀行

などの金融機関が、国民から集めた年金資金を運用しているのである。

ここで著者が強調するのは、最終的に継続して利益を得るのは誰なのかという視点だ。

GPIFの資金が市場へ流れれば、金融機関には運用手数料や管理報酬などの収益が発生する。運用資産が巨大であるほど、その手数料収入も積み上がる。

つまり、国民の年金資金が市場へ流れるほど、金融業界には継続的なビジネスが生まれる構造になっているのである。

アメリカとの違い

著者は、この考え方を裏付ける材料として、アメリカの年金制度にも触れている。

ある日、アメリカ政府関係者から「日本のGPIFのような公的年金の市場運用について教えてほしい」と相談を受けたという。

しかし著者は、「市場運用ほど国が行う事業に適さないものはない」と答えた。

というのも、アメリカの公的年金(OASDI)は、基本的に非市場性国債を中心に運用されており、日本のGPIFのように巨額の資金を株式市場へ投入する仕組みではないからである。

つまり、日本のような市場運用は世界共通の常識ではなく、一つの制度設計に過ぎないというのが著者の考えである。

なぜ国債ではなく投資信託なのか

ここで著者は、NISAにも同じ疑問を投げかける。

現在のNISAでは、国民は主に投資信託や株式へ投資することが推奨されている。

しかし、投資信託は金融機関の商品であり、そこには運用報酬や各種手数料が発生する。

もちろん近年は低コストのインデックスファンドも増えているが、それでも運用残高が巨大になれば、金融機関には継続的な収益が入る。

つまり、国民が投資をすればするほど、金融機関にも利益が生まれる仕組みなのである。

一方で、著者は「もし本当に国民の資産形成を第一に考えるのであれば、政府が個人向け国債を直接販売すれば済む話ではないか」と主張する。

国債であれば、

- 金融機関へ支払う運用手数料はほとんど不要

- 元本変動リスクは株式より小さい

- 高齢者や保守的な投資家にも適している

という特徴がある。

にもかかわらず、現在の制度は国債ではなく投資信託や株式市場へ資金を誘導する形になっている。

著者は、この点について、「金融機関だけが儲かるところへ国民のお金を流しているのではないか」という疑問を呈している。

さらに、アメリカでは個人向け国債を直接購入できる制度も整備されているのに、日本では投資信託など金融商品への誘導が中心となっていることにも違和感を示している。

「誰のための制度なのか」という問い

もちろん、株式投資や投資信託そのものを否定しているわけではない。

若い世代が長期投資によって資産形成を目指すことには合理性がある。

しかし著者が問題視しているのは、制度全体が「市場へ資金を流すこと」を優先して設計されているように見える点である。

本当に国民の利益を第一に考えるのであれば、

- 株式

- 投資信託

- 国債

のいずれも公平に非課税対象とし、それぞれの年齢やリスク許容度に応じて選べる制度にすべきではないか。

高齢者や元本を重視する人には国債という選択肢があってもよい。

若い世代は株式を選べばよい。

ところが現状は、「貯蓄から投資へ」というスローガンのもと、資金を株式市場へ流す方向ばかりが強調されている。

著者は、その背景には金融市場の活性化だけでなく、金融機関の利益構造も関係しているのではないかと考えているのである。

このように著者は、GPIFやNISAを単なる投資制度としてではなく、「誰が利益を得る制度なのか」という視点から見直すべきだと主張している。そこから導かれる結論が、本書全体を通じて繰り返される「国債もNISAの対象とし、非課税にすべきではないか」という提言なのである。

金融教育には数学が必要である

著者は最後に、金融教育そのものを否定しているわけではない。

むしろ重要なのは、営業トークやSNSではなく、数学による判断力だと述べる。

例えば、

- 等比級数

- 複利

- 配当割引

- 現在価値

- 利回り計算

こうした知識があれば、営業マンの「おすすめです」という言葉ではなく、自分自身で株価や投資商品の妥当性を判断できるようになるという。

金融リテラシーとは、単に投資を始めることではなく、数字によって価値を判断できる能力なのである。

まとめ

本書の中心的な主張は、「株式投資は危険だからやめるべき」という単純な話ではない。

むしろ、政府が推進する資産形成政策が、本当に国民全体の利益を考えたものなのかを問い直している。

その結論として著者は、

- 株式だけを優遇する現在のNISAは公平ではない

- リスクを抑えたい国民のために、国債もNISA対象として非課税にすべき

- 「株は長期保有すれば安全」という常識も、過去データを冷静に見ると必ずしも普遍的ではない

- 投資判断はイメージや宣伝ではなく、データと数学に基づいて行うべき

という立場を示している。

賛否の分かれる内容ではあるが、「株式偏重」の資産形成が当然視されている現在だからこそ、一度立ち止まって制度設計そのものを考え直す視点を提供している点が、本書の大きな特徴と言えるだろう。

ここからはChatGPTに聞いた回答です。

実は、「国債をNISAに入れるべき」という議論をするなら、実際に70代の資産運用にどれだけメリットがあるのかまで計算しないと意味がありません。

結論から言えば、「元本保証を最優先する70代」にとってはかなり合理的ですが、「生活費を大きく変えるほどの収入源」にはなりにくいというのが現実です。

まず70代の資産状況

金融広報中央委員会などの調査では、おおよそ

70代二人以上世帯

中央値

約1,000万円前後

平均

2,000万円超

となっています。

つまり、1000万円以上持っている人は珍しくありません。

退職金もあります。年金もあります。

生活費はある程度確保されています。

だから、目的は「増やす」ではなく「減らさない」になります。

ここが20代と全然違います。

現在の預金金利

普通預金

約0.2%

定期預金

0.3〜0.8%

ネット銀行でも1%近い商品が少しある程度です。

1000万円預けても0.5%なら年間5万円、税引後約4万円くらいになります。

個人向け国債なら

例えば変動10年、利率が仮に1%だったとします。

(今後の金利次第ですが。)

1000万円なら、年間10万円、税引後約8万円になります。

もし、NISA非課税なら、そのまま10万円受け取れます。

つまり、毎年2万円が得になります。

2000万円なら

年間20万円

税引後16万円

↓

NISAなら20万円

年間4万円違います。

5000万円なら

年間50万円

税引後40万円

↓

NISAなら50万円

年間10万円違います。

資産が大きい高齢者ほど恩恵が大きくなります。

元本保証という安心感

ここが一番重要です。

70代にとって株価が▲40%になることは、精神的にも生活設計的にも非常に大きなリスクです。

一方、個人向け国債なら国がデフォルトしない限り、元本は守られます。

この安心感には数値以上の価値があります。

しかし収入としては少ない

ここが現実です。

1000万円あっても年間10万円、月にすると約8,300円しか増えません。

2000万円でも月1万6千円程度です。

生活が劇的に変わる金額ではありません。

つまり、国債は資産を維持する商品なのであって生活を豊かにする商品ではありません。

分配型投資信託との違い

ここが面白いところです。

分配型投資信託なら、毎月お金が入ります。

だから、生活費に充てやすい。

しかし、元本を削って分配している商品もあります。

見た目は「毎月3万円もらえている」。

ですが、実際には自分のお金が返ってきているだけというケースも珍しくありません。

だから高橋氏はそういう商品をあまり評価していません。

国債は年2回利払い

実は「年単位でもらえる」というイメージは少し違います。

日本の個人向け国債は通常、半年ごとに利息が支払われます。

例えば1000万円、利率1%なら

年間10万円

↓

半年ごとに約5万円受け取ります。

ですから、そこまで待たされるわけではありません。

それでも毎月欲しいなら

例えば1000万円を5回に分けて時期をずらして国債を買えば半年ごとに受け取るタイミングを分散できます。

ある程度、キャッシュフローを平準化することも可能です。

高齢者には「精神的リターン」が大きい

実はここが一番重要だと思います。

70代は期待リターンより安心を買っています。

例えば1000万円が900万円、800万円になる可能性があるだけでストレスになります。

しかし、国債ならその心配がほぼありません。

この安心感自体が商品の価値です。

一方で政府がNISAで国債を優遇しない理由も理解できる

もし、100兆円、200兆円という家計資産が全部、国債NISAへ流れたら株式市場へ流れる資金は減ります。

すると

- 投資信託

- 証券会社

- 資産運用会社

には逆風になります。

さらに、企業へのリスクマネー供給という政策目的も弱まります。

つまり政府としては家計の安全資産を増やすことと、経済成長を支えるリスクマネーを増やすことのバランスを取ろうとしていると考えられます。

私ならどう制度設計するか

高橋氏の提案と現在のNISA制度は、「どちらか一方が正しい」というより、それぞれ異なる政策目的を持っています。もし制度を見直すなら、次のような形は検討に値すると思います。

- 若年層は、長期の資産形成を目的として株式・投資信託中心のNISAを活用できる。

- 高齢者やリスク許容度の低い人は、個人向け国債の利子も一定額まで非課税にできる。

- 利用者が年齢や目的に応じて自由に選択できる。

このような制度であれば、「貯蓄から投資へ」という一つの方向だけでなく、「安全に資産を守る」というニーズにも応えられます。

つまり、「投資で増やしたい人」と「資産を減らさずに維持したい人」の双方を公平に支援する制度になり、著者が提起している「株式偏重ではない資産形成」という問題意識にも応えやすくなるでしょう。